【第2回】資産価値を「購買力」で守る | 為替益を超えた外貨保有の真意

多くの投資家にとって、外貨投資は「円安になったら儲かる」という為替差益を狙うもの、というイメージが強いかもしれません。

しかし、富裕層が長期的な資産保全を考える上で最も重視すべきは、利益の積み上げよりも「資産の購買力(実質的な価値)を維持すること」にあります。

今回は、なぜ「外貨を持つこと」が、資産を守るための「保険」となり得るのか、その論理的根拠を紐解きます。

リスクの体系化:何から資産を守るのか

資産運用において致命的な失敗を避けるためには、リスクを感覚ではなく「体系的」に捉える必要があります。

日本円だけで資産を保有し続けることは、無意識のうちに以下のリスクを100%引き受けている状態を意味します。

- インフレリスク: 国内の物価上昇に対し、円の価値が追いつかないリスク。

- 通貨減価リスク: 他国通貨に対して円の価値が相対的に下がるリスク。

- 地政学・規制リスク: 日本独自の法制度や経済状況に一蓮托生となるリスク。

特に重要なのが通貨減価リスクです。

日本はエネルギーや食料、最新のデジタル技術の多くを海外に依存しています。円の価値が下がれば、これらを購入するコストは必然的に上がります。額面の「円」が変わらなくても、買えるものが減る——これこそが、資産家が最も警戒すべき「実質的な資産の目減り」です。

データで見る「購買力」の推移(2020年〜2025年)

ここで、2020年から2025年までの5年間で、日本円の「世界に対する購買力」がどう変化したかをデータで振り返ります。

実質実効為替レートとは

特定の2国間(例:円対ドル)の為替レートだけでなく、主要な貿易相手国との通貨価値を「物価変動」も加味して総合的に算出した指標です。いわば、「その通貨の本当の地力(=買い物をする力)」を表します。

円の実質実効為替レートの推移

2020年初頭、円の実質実効為替レートは約75前後(2010年=100とした指数)でしたが、2024年〜2025年にかけては40〜50台まで下落しています。これは1970年代前半(固定相場制から変動相場制への移行期)以来、約50年ぶりの低水準です。

これは、円の国際的な購買力が大きく低下したことを示しています。

※データ参照:国際決済銀行(BIS)Real Effective Exchange Rate 統計、および日本銀行時系列統計

シミュレーションで見る「分散の有無の差」

具体的にシミュレーションしてみましょう。

【条件】

- 開始時期: 2020年1月(1ドル=109円、1シンガポールドル(SGD)=80円)

- 比較時期: 2025年現在(1ドル=150円、1SGD=112円と仮定)

- 資産額: 1億円

パターンA:日本円現金100%

- 国内価値: 1億円(数字上の変化なし)

- グローバルな購買力(ドル換算): 約91.7万ドル → 約66.6万ドル(約27%減少)

日本国内の物価上昇を考慮しなくても、海外旅行、海外移住、子弟の留学、海外商品の購入能力は3割近く「自動的に」失われたことになります。

パターンB:グローバル分散(円50%:外貨50%)

※外貨50%の内訳:米ドル25%、SGD25%(利息・利回りは保守的に計上せず為替のみで計算)

- 日本円換算価値:約1億2,150万円

- 円資産:5,000万円

- 外貨資産(25%USD):2,500万円 → 約3,440万円(為替差益)

- 外貨資産(25%SGD):2,500万円 → 約3,500万円(為替差益)

- グローバルな購買力(ドル換算): 約81.0万ドル

外貨資産を持っていたことで、円安による「日本円の価値低下」を外貨の「為替評価増」が補填(ヘッジ)しました。パターンAと比較すると、日本円ベースで2,000万円以上の差、ドルベースの購買力でも14万ドル以上の差が生じています。

金利差(複利)が生む“静かな資産格差”

「購買力」が削られる一方で、さらに大きな格差を生むのが「金利(複利)」の差です。過去15年間のデータを基に、1億円を「日本で守った場合」と「世界で運用した場合」の差をシミュレーションしてみましょう。

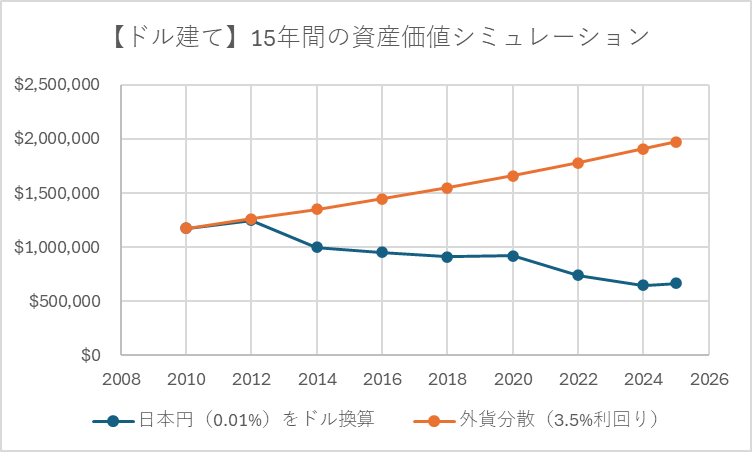

図解:ドル建てで見る「資産の消失」と「成長」

日本国内で通帳を眺めているだけでは、この現実に気づけません。2010年に1億円(約117万ドル)を円預金のみで保有していた方の資産は、現在、世界基準で見れば約67万ドルの価値まで「消失」しています。

一方で、当初から外貨建ての債券等に分散していた方は、為替の影響を最小限に抑えつつ、複利の恩恵をフルに受けて約197万ドルまで資産を伸ばしています。ドル建てで見た両者の格差は、15年間で約130万ドル(日本円換算で約1.9億円超)。これこそが、通貨のリスク管理を怠った代償と言わざるを得ません。

【参照データ・算出根拠】

- 日本円利回り: 日本銀行「預金種類別店頭表示金利(定期預金)」の2010年〜2024年の平均値を参照。

- 外貨利回り(米ドル): 米国財務省公表「10年物米国債利回り(10-Year Treasury Constant Maturity Rate)」の2010年〜2024年の期間平均値を参照。

- 為替レート: 日本銀行「主要時系列統計データ(為替相場)」の各年末・東京市場中心相場を参照。

- 購買力指標: 国際決済銀行(BIS)「Real Effective Exchange Rate (REER)」統計データを参照。

- 米ドル換算には各年末の平均為替レート(日本銀行公表)を使用

- 外貨分散ポートフォリオは、米国債等の主要外貨建て資産の平均利回りを基に算出

「外貨を持つ」とは何を選ぶことなのか

外貨保有を検討する際、多くの方がまず「外貨預金」を思い浮かべますが、実はそれは一つの選択肢に過ぎません。外貨をどのような「形態(アセットクラス)」で保有するかによって、その性質と目的は大きく異なります。

自身の目的(流動性、利回り、あるいは承継か)に合わせて、以下の性質を使い分けることが、体系的なリスク管理の核心です。

| 保有方法 | 主な性質・役割 | 向いている目的 |

| 外貨預金 | 流動性重視 | 緊急時の資金、あるいは機動的な投資待機資金として。 |

| 外貨建て債券 | 安定利回り重視 | 為替分散に加え、格付けの高い国債等で確実なインカムを狙う。 |

| 外貨建て保険 | 資産保全・レガシー重視 | 死亡保障と運用を組み合わせ、次世代への円滑な承継を設計する。 |

| 海外不動産 | 実物資産 + 通貨分散 | 通貨だけでなく「インフレに強い実物資産」へ価値を移転する。 |

| 海外法人・信託 | 承継設計・ガバナンス重視 | 家族の長期的な資産保護と、多国籍な税制最適化を目指す。 |

単にドルの数字を増やすことが目的であれば外貨預金で十分かもしれません。しかし、もしあなたの目的が「安定した年金代わりの収入」なら債券を、「子供への確実な資産承継」なら保険や信託を、「インフレに対する絶対的な防衛」なら不動産を組み合わせるべきでしょう。

外貨を持つとは、単なる両替ではなく、「自分の資産をどの法律、どの制度、どの資産クラスの保護下に置くか」という、多角的なポートフォリオ設計なのです。

置き場所の選択:国ごとの思想の違い

では、具体的にどの国、どの通貨を選択すべきでしょうか。日本を含めた4つの拠点を、特性ごとに比較してみましょう。「どこが良いか」という正解はなく、自身の「目的」に合致しているかどうかが重要です。

| 比較項目 | 日本(JP) | 米国(US) | スイス(CH) | シンガポール(SG) |

| 通貨の特性 | 円(JPY) 低金利が続き、購買力(実質実効為替レート)が歴史的低水準。 | 米ドル(USD) 世界最強の基軸通貨。流動性と利回りが高い。 | スイスフラン(CHF) 世界屈指の「避難通貨」。インフレに強く極めて安定的。 | SGドル(SGD) 通貨バスケット制で安定。アジア成長の恩恵を享受。 |

| 資産の守り方 | 国内外の資産を網羅的に捕捉。タワマン節税等の出口が減少。 | 巨大な市場で増やす力は強いが、訴訟リスクや連邦税の壁がある。 | 徹底したプライバシー保護と永世中立国としての歴史的保全性。 | 政府が富裕層を歓迎。 資産管理・運用に特化した法制度(VCC等)が充実。 |

| 主な税制 | 相続税・贈与税が極めて高い(最高55%)。 全世界所得課税。 | 全世界所得課税。遺産税の免除額は大きいが非居住者には厳しい。 | 所得税・住民税は比較的高いが、資産防衛のインフラが世界一。 | キャピタルゲイン・相続税・贈与税なし。 承継効率が圧倒的に高い。 |

| 不動産市場 | 人口減のリスク。主要都市はバブル懸念(UBS指数 1.6)。 | 流動性は高いが、固定資産税や維持費が高コスト。 | 外国人の所有制限が厳しいが、希少価値による資産維持力が高い。 | 透明性が高く、政府の介入により価格変動がマイルドで予測しやすい。 |

- 基盤としての日本(円): 日本国内で生活し、消費活動を行う以上、円建て資産は「為替リスクのない安定した資産」です。日常生活における支払い能力を確定させ、国内の不動産や事業を維持する上では、最も信頼のおける基盤となります。

- 「攻め」の成長を求めるなら: 米国の株式や債券による運用が中心。

- 「守り」の極致を求めるなら: スイスでのプライベートバンク活用。

- 「攻守のバランス」と「次世代承継」なら: アジアの中心地であり、税制・法制度のメリットが際立つシンガポール。

2020年時点では、どう予想されていたのか?

為替相場の将来を正確に予想することは困難ですが、2020年当時の市場予想を見ると、極端な円安進行は主流予想ではなかったことが読み取れます。

実際に2020年末時点の為替展望を見ると、1ドル=120円超への円安進行は、市場の中心的な想定というよりも、あくまで一部で語られていたシナリオであったことが分かります。

たとえば当時の為替展望では、120円を超える円安は「大逆転シナリオ」と位置づけられており、急激な円安進行は必ずしも前提とされていませんでした。

(参考: マネックス証券 為替展望 )このように、2020年当時のコンセンサス予想は「円安基調は継続する可能性もあるが、急激な円安進行は主流ではない」というものでした。しかし、その後の金利差拡大や世界経済の不確実性が重なり、想定外の進行となったのが事実です。

結論|予想できないからこそ、分散する

為替や資産価値の将来を正確に当てることは、どれほど権威ある専門家や機関であっても不可能です。先述した通り、2020年時点の為替予想では、多くの予想モデルやレポートではそこまでになるとは想定されていませんでした。

だからこそ重要なのは、将来を当てにいくことではなく、予想が外れた場合でも致命傷にならない資産構成をつくることです。

「日本で生活し、円で消費する」という軸足は大切にしながらも、一方でグローバルな購買力を維持するための外貨資産を、目的に応じた適切な形態で保有しておく。この柔軟性こそが、不透明なこれからの時代を生き抜く富裕層の「真の知恵」となります。

さらに深く知るための参考記事(LinkedIn連載より)

本稿で解説した「リスクの体系化」や、具体的な資産防衛のフレームワークについて、より専門的な視点をLinkedInにて公開しています。

リスク管理の体系化:致命的な失敗を避ける仕組み(No.141)

投資の成果をリターンだけで測るのではなく、定義・計測・対応を一貫して行う「リスク管理の体系化」の重要性を説いています。

インフレが進行する中で、なぜ従来の「円建て資産中心」の考え方が通用しなくなっているのか、その構造的変化を深掘りしています。

資産を単なる数字として守るのではなく、いかにして法域や通貨を跨いだ「仕組み」として遺していくべきかを考察しています。

次回予告:なぜ「シンガポール」という選択なのか?

次回は、UBSのバブル指数や現地のユニークな制度(VCC等)といった客観的なデータを用い、なぜこの地が「購買力の保全」において世界一の評価を得ているのか、その実力と活用法に迫ります。

本連載は以下の、専門家および資産運用・ファイナンシャルアドバイザリー会社の情報提供を基に作成しています。

業務提携パートナーのご紹介

三浦 龍太郎(Ron Miura Ryutaro)

両親は日本人のシンガポール国民/資産保全コンサルタント

日本の公立学校卒業後に米国および英国での留学・大学院修了後、海外金融業界に進み、現在はシンガポールを拠点に14年以上にわたり、日本人およびアジア在住の顧客を中心に資産運用・国際資産管理の分野に従事。

海外金融機関の活用、クロスボーダー資産管理、海外居住者向けの資産戦略など、実務経験に基づく情報を日本語ニュースレターや各種メディアを通じて発信している。

また、シンガポール移住や現地生活・金融環境に関する実務的なアドバイスも提供している。

詳細なキャリアはLinkedInでもご覧いただけます。

🔗 LinkedInプロフィールを見る →会社概要

ZICO Asset Management Pte. Ltd. は、シンガポールを拠点に活動する資産運用・ファイナンシャルアドバイザリー会社です。

裕福な個人投資家、起業家、ファミリーオフィスを中心に、プライベートバンキングと金融資産の管理・運用助言を提供しています。

Zico Holdingsは、MAS(シンガポール金融管理局)による資産運用ライセンスを保有し、投資商品や有価証券、デリバティブなど複数の金融商品を対象に法令に則した助言・運用サービスを展開しています。

ZICO Asset Management は、ZICO Holdings の一事業体として、ASEAN地域におけるクロスボーダーの資産管理・ポートフォリオ戦略立案を支援し、顧客の長期的な資産形成をサポートしています。